|

Los índices económicos se han calculado para cada parcela en particular a partir de la información de labores, insumos

aplicados y producciones obtenidas, si bien no se trata tanto de obtener un valor económico real absolutamente exacto para

cada una de las parcelas concretas, sino de determinar el valor promedio del Margen Bruto (MB) para cada cultivo, periodo

temporal y cada área geográfica. El MB en este caso es un indicador técnico-económico que debe tomarse en cuenta solo a

los efectos de comparar diferencias en el nivel de la eficiencia del proceso productivo (Wadsworth, J., 1997) para los

cultivos seguidos en la encuesta en las diferentes zonas regables y en lo que atañe a los informes anuales, exclusivamente,

en la campaña de realización de la misma.

De acuerdo con lo anterior, se entiende como MB la diferencia entre los ingresos (efectivos y no efectivos) generados

por la actividad productiva de los cultivos encuestados durante el plazo temporal de dicho proceso, y los costes directamente

atribuibles a dicho proceso productivo (Maya, L., 1988) y (Van den Bosch et al., 2011).

Se trata de evitar en lo posible el efecto inducido por diferencias en el tamaño de las explotaciones, lo que hace

posible expresar el valor de MB en relación a una unidad de superficie (€/ha).

El uso del indicador MB, que no toma en cuenta los costes fijos de las explotaciones, es válido únicamente para

hacer comparaciones entre diferentes fincas de cultivo, siempre y cuando los costes fijos sean parecidos. Como regla

general el resultado de comparar el MB de diferentes fincas es más válido cuanto más similares sean el tipo de explotación,

sistema de producción, tamaño de la finca y otros condicionantes de la producción agrícola. Se puede concluir que el MB es

un indicador limitado; sin embargo, utilizado bajo las condiciones mencionadas es una herramienta analítica muy útil (Wadsworth, J., 1997).

Por lo tanto, el MB es de interés para este estudio pues representa un indicador suficientemente homogéneo para cada cultivo

que permite una comparación de los diferentes cultivos y zonas regables del ámbito que cubre la encuesta (con las citadas

limitaciones temporales debidas fundamentalmente a la variación de los precios). Siguiendo este principio,

se han considerado unos valores generales para ciertas magnitudes que entran en juego, fundamentalmente en los cálculos de precios

y costes. De este modo se ha intentado eliminar la influencia que tienen los factores particulares de cada explotación de

índole económica y de gestión, que no afectan directamente al del proceso productivo del cultivo en la parcela

concreta en que se ha efectuado la encuesta.

Queda claro por lo anterior, que no se contemplan para este cálculo económico los costes generales atribuibles a la explotación

agraria en su conjunto (amortizaciones de inmuebles, impuestos, salarios como tales y otros tipos de costes fijos,...), y de igual forma

el MB se calcula en referencia temporal al momento de la cosecha del año de referencia,

por lo que tampoco servirá para comparar el MB obtenido en diferentes campañas.

En el cálculo del MB por parcela, entran en juego:

- Ingresos brutos (IBRUTOS)

- Costes de maquinaria (CosteMAQ)

- Costes de Mano de Obra (CosteMO)

- Costes de Insumos empleados (CosteINSUMOS)

- Coste del riego (CosteRIEGO)

- Coste del capital circulante invertido en el proceso productivo (CosteCAP_CIRC)

El cálculo se realiza de acuerdo a la fórmula:

MB = IBRUTOS - (CosteMAQ + CosteMO + CosteINSUMOS +

CosteRIEGO + CosteCAP_CIRC)

Todas las cantidades, así como los precios siguientes, se expresan sin IVA.

Ingresos Brutos

Obtenidos como el producto de la producción total registrada en la parcela por el precio de referencia a considerar para cada

producto obtenido. A los anteriores hay que sumar aquellas subvenciones recibidas que son de aplicación únicamente en relación estricta con el producto

obtenido o bien con el proceso de producción a nivel de la parcela. Quedan excluidas de este modo la mayor parte de las Ayudas PAC,

principalmente las Ayudas Directas del primer pilar, que desde el 2005 son desacopladas de la producción propiamente dicha (Pago Único).

El precio de referencia se ha obtenido a partir de las diferentes fuentes de datos disponibles. Ordenadas por su nivel de prioridad, son:

- Estadísticas agrarias de la Junta de Castilla y León (precio promedio de los 2 meses en que se realizan mayoritariamente las recolecciones registradas en la encuesta para cada producto recolectado). (CAyG, Precios percibidos, pagados y salarios agrarios 2013).

- Estadísticas agrarias del MAGRAMA (precio promedio de los 2 meses en que se realizan mayoritariamente las recolecciones registradas en la encuesta para cada producto recolectado). (MAGRAMA, Publicación de precios percibidos, pagados y salarios 2013).

- Promedio de precios registrado en la propia encuesta (valor medio de entre los precios recopilados, descartando valores extremos).

- Precios publicados por casas comerciales (obtenidos vía on-line).

- Precios actualizados de anteriores campañas (actualizados al 4 %, que corresponde al Tipo de Interés publicado por el INE para 2013).

Se utiliza el precio de mayor nivel de prioridad disponible, siendo deseable evitar en última instancia la utilización de precios

actualizados a partir de encuestas de anteriores campañas.

Otros precios de referencia utilizados son:

- Ayuda comunitaria a los productores de remolacha azucarera: 6,6 €/t (ORDEN AYG/40/2013).

- Ayuda específica en el sector de la remolacha: 2,8 €/t (ORDEN AYG/40/2013).

- Ayuda del programa nacional para el fomento de la calidad de las legumbres (en zonas Denominación de Origen): 100 €/ha (ORDEN AYG/40/2013).

Costes de Maquinaria

Se han utilizado las fichas técnicas de maquinaria elaboradas por el MAGRAMA para el cálculo de los costes de utilización de

aperos y máquinas agrícolas (MAGRAMA, Hojas de cálculo de costes de maquinaria).

En la medida de lo posible, se ha preferido utilizar las hojas elaboradas específicamente para cada apero,

entendiendo que incluyen las hipótesis básicas que se estiman apropiadas para las condiciones de cultivo generales en la encuesta,

incluidos los rendimientos de las labores.

Los principales parámetros fijos considerados para todas las labores, han sido:

- Resistencia del suelo: 60 kPA (dato correspondiente a un suelo de textura franca).

- Promedio anual de utilización de tractor: 1.000 h/año.

- Potencia media de arrastre: 120 CV.

- Precio de adquisición del tractor: 550 €/kw de potencia.

- Precio del combustible: 0,8368 €/l (Fuente: Estadísticas de la Consejería de Agricultura y Ganadería de la Junta de Castilla y León).

- Tipo de interés para la capitalización: 4 % (Fuente: INE).

- Seguros: 0,2 % del precio de adquisición.

- Resguardo: 0,1 % del precio de adquisición.

El resto de parámetros a tener en cuenta, son variables en función del apero utilizado (eficiencia de la operación,

velocidad de trabajo, anchura del apero, profundidad de trabajo, utilización apero, consumo combustible, precio de adquisición,

mantenimiento y reparaciones, etc.). Como se ha dicho al principio de este apartado, se aplican valores que se consideran apropiados

de manera general para todos los casos contenidos en la encuesta, sin entrar en aspectos particulares de cada explotación y

parcela agrícola. De esta forma se obtienen resultados ilustrativos de la práctica del cultivo en cuestión, y lo que es más

importante, comparables con los de otras zonas agroclimáticas, aunque de este modo no sean cifras absolutamente correspondientes con cada caso real.

Costes de Mano de obra

Los salarios que dan lugar al coste horario considerado para cada labor se han obtenido de las Estadísticas agrarias de

la Junta de Castilla y León (promedio de salarios pagados a los trabajadores agrarios en los últimos 12 meses) (CAyG,

Precios percibidos, pagados y salarios agrarios 2013). Se ha considerado este coste en todas las labores de manera general,

sin tener en cuenta que la mano de obra haya sido aportada por el agricultor titular de la explotación o bien provenga

de empleados por cuenta ajena. Es evidente que este coste debe ser contemplado en cualquiera de los casos.

El valor del coste de mano de obra repercutido por cada labor en la parcela agrícola se obtiene a partir del coste horario

citado [€/h], del rendimiento de la labor [h/ha] (que incluye los tiempos muertos necesarios para la realización de ésta) y la

superficie de la parcela [ha].

Costes de Insumos

Resultan de multiplicar la dosis aplicada de cada insumo por el precio de referencia a considerar de éste.

El precio de referencia se ha obtenido de similar forma que la descrita en el cálculo de los ingresos brutos,

siguiendo el mismo nivel de prioridad de uso, pero con matices en su elaboración en función de su origen en los siguientes casos:

- Estadísticas agrarias de la Junta de Castilla y León (promedio de los precios publicados de los últimos 12 meses respecto de la fecha de cálculo). (CAyG, Precios percibidos, pagados y salarios agrarios 2013).

- Estadísticas agrarias del MAGRAMA (promedio de los precios publicados de los últimos 12 meses respecto de la fecha de cálculo). (MAGRAMA, Publicación de precios percibidos, pagados y salarios 2013).

Costes del riego

En este cálculo entran en juego varios factores que afectan al coste de diferente manera. Hay que tener en cuenta también que

se realiza el seguimiento de cultivos de regadío en zonas modernizadas y en otras de regadío tradicional, y ello implica una notable

diferencia en la estructura de estos costes.

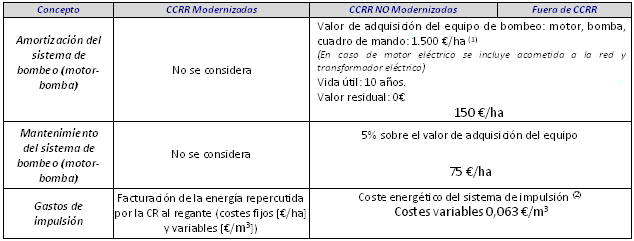

En los siguientes cuadros, se indican los diferentes componentes del coste, en función de la localización geográfica, equipo de

impulsión y sistema de riego empleados, con una indicación de los criterios adoptados para obtener un valor de coste por cada concepto.

Componentes del coste del riego que dependen de la LOCALIZACIÓN GEOGRÁFICA de la parcela

Tabla 5: Componentes del coste del riego que dependen del EQUIPO DE IMPULSIÓN

(1) Valor medio obtenido a partir de los Módulos máximos de inversión recogidos en la Instrucción

de 30 de noviembre de 2012 sobre mejora de las estructuras de producción y modernización de las explotaciones agrarias. D.G.

de Producción Agropecuaria de la Cª de Aª y Gª. Junta de Castilla y León.

(2) Consideramos el consumo de gasóleo de un grupo individual que elevase el agua de la acequia o canal hasta la red de aspersión,

es decir que suministrase la presión necesaria para el riego con estos sistemas. Estimamos un gasto de entre 7-8 litros de gasóleo

a la hora, para un motor que elevase un caudal próximo a los 100.000 litros/hora a la red de riego. Así, para un cultivo al que se

le aportasen 6.154 m3/ha y un consumo medio de 7,5 l/h de gasóleo, los litros necesarios de este combustible para el riego de una

hectárea en la campaña serían 461,55 litros y teniendo en cuenta el precio del gasoil 0,8368 €/l el coste variable es 0,063 €/m3

El equipo de bombeo de que se dispone en cada caso, así como el sistema de riego, inciden de manera diferente en este coste.

También, la heterogeneidad en la dimensión de las parcelas de regadío es un factor que plantea inconvenientes en el cálculo

general del coste del riego por unidad de superficie que se busca como parte integrante del MB, de cara a su utilización en

la comparativa de resultados entre diferentes cultivos y entre zonas regables.

De todas formas, y asumiendo que se introducen ciertas desviaciones con respecto a los casos particulares más discrepantes,

se ha buscado un valor aplicable para el caso de "parcela típica" representativa de la muestra de esta encuesta.

Entendemos que esta es la manera de tener una mejor aproximación del coste del riego de aplicación general, con

independencia de las circunstancias particulares de la explotación encuestada en lo referente a las infraestructuras

de riego, que son ajenas en última instancia al proceso en sí del cultivo en regadío de la presente campaña.

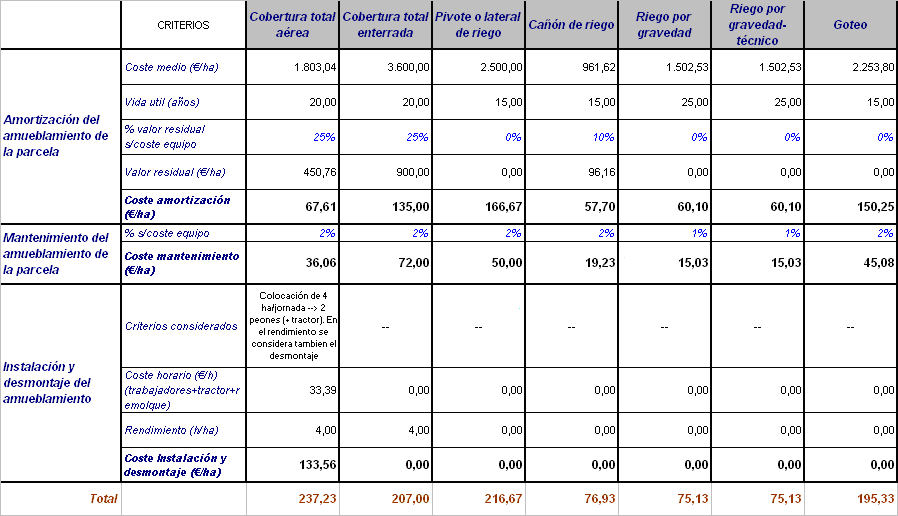

Los costes que son función del sistema de riego con que se ha amueblado la parcela se integran en un valor medio

considerado por ud. de superficie, basado en datos obtenidos de las explotaciones encuestadas. La instalación de

la cobertura se ha incluido en este caso dado que es un coste que se ajusta más a la superficie que al número de riegos llevados a cabo.

Componentes del coste del riego que dependen del SISTEMA DE RIEGO y la SUPERFICIE de la parcela

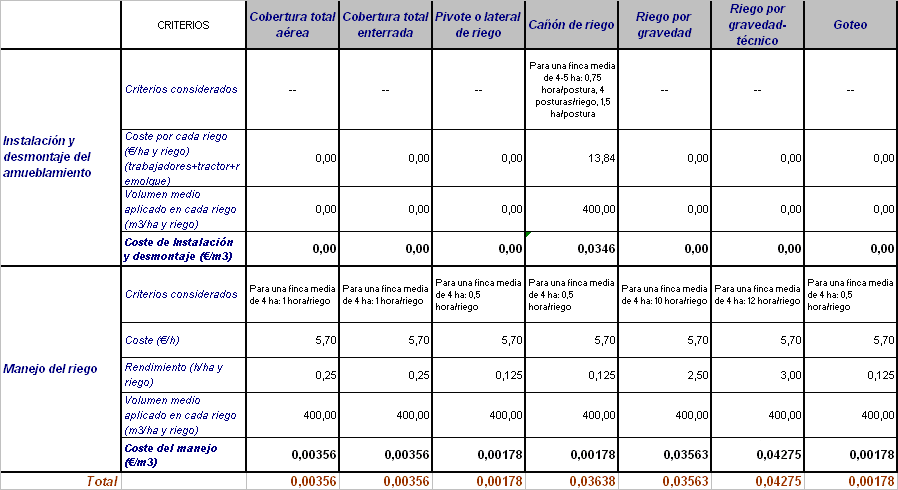

Por otro lado, los costes que son función del sistema de riego pero que dependen de la dosis de riego aplicada a la parcela en la campaña,

se calculan en un valor medio considerado por volumen de agua, basado en datos obtenidos de las explotaciones encuestadas.

Componentes del coste del riego que dependen del SISTEMA DE RIEGO de la parcela y de la DOSIS aplicada

El coste final del riego queda determinado por la fórmula general:

Costes del capital circulante

Se trata de recoger en este apartado el interés del dinero inmovilizado durante el proceso productivo, entendido como coste de

oportunidad originado por la práctica del cultivo en cada parcela en concreto.

Se considera para ello el tipo de interés del 4% ya citado como tipo general en el apartado de costes de maquinaria.

Los costes que se integran para obtener el capital inmovilizado por el cultivo son:

- Costes de maquinaria

- Costes de Mano de obra

- Costes Insumos

Ya se ha indicado que para homogeneizar los valores de orden económico obtenidos, éstos quedan referidos al momento de la

cosecha en todos los casos, por lo que por razones de simplificación, se establece que el coste del riego se repercute temporalmente

en ese mismo momento.

|